KDV Hesaplama Aracı: KDV Dahil, Hariç ve Matrah Hesaplama

KDV hesaplamalarını hızlı ve doğru şekilde yapın. KDV dahil tutarı hariçe çevirin, hariç tutara KDV ekleyin veya KDV tutarından matrah hesaplayın.

KDV Hesaplama 2026: KDV Dahil/Hariç Hesaplama (Tevkifatlı)

Yazar Notu: Bu makale, 15+ yıllık muhasebe ve vergi danışmanlığı deneyiminden yararlanılarak hazırlanmıştır. İçerik, Türkiye’deki güncel KDV mevzuatına (3065 sayılı KDV Kanunu) dayanmaktadır. Güncel KDV oranları için Gelir İdaresi Başkanlığı’nın resmi sitesini incelemenizi öneririz.

KDV Nedir?

Katma Değer Vergisi (KDV), Türkiye’de mal ve hizmetlerin her el değiştirme aşamasında uygulanan bir tüketim vergisidir. Nihai yükü tüketici taşır; ancak vergiyi devlete karşı beyan eden ve ödeyen, işlemi gerçekleştiren mükelleftir.

Türkiye’de 2026 yılı itibarıyla üç temel KDV oranı geçerlidir:

| KDV Oranı | Ürün / Hizmet Örnekleri |

|---|---|

| %1 | Ekmek, taze sebze ve meyve, kuru bakliyat, su, gazete/dergi, tohumluk, konut teslimleri (net alan ≤ 150 m²) |

| %10 | Et, tavuk, süt, yumurta, peynir gibi işlenmiş gıdalar; ilaç ve tıbbi malzeme; sinema/tiyatro bileti; otel/motel konaklaması; tarım makineleri |

| %20 | Mobilya, beyaz eşya, elektronik (telefon, bilgisayar, TV); giyim ve tekstil; araç kiralaması; sigara ve alkol; danışmanlık ve hukuk hizmetleri; restoran yemekleri (paket servis dahil) |

Önemli: Cumhurbaşkanı kararnamesiyle KDV oranları değiştirilebilir. Bu nedenle beyan öncesi Gelir İdaresi Başkanlığı (gib.gov.tr) sitesinden teyit almanız önerilir.

KDV Dahil ve Hariç Hesaplama Nasıl Yapılır?

KDV hesaplamasının iki farklı yönü vardır: KDV hariç fiyattan KDV’li fiyata ulaşmak ya da tam tersine KDV dahil fiyattan KDV’yi arındırmak. Her iki işlemi ayrı ayrı ele alalım.

KDV Hariç Fiyattan KDV’li Fiyat Hesaplama

Bu, en sık kullanılan yöntemdir. Satış faturası düzenleyen herkesin bilmesi gerekir.

Formül:

KDV Tutarı = Matrah × KDV Oranı

Toplam Fiyat = Matrah + KDV Tutarı

Örnek — %20 KDV ile:

Bir danışmanlık hizmeti için matrah 10.000 TL ise:

- KDV Tutarı = 10.000 × 0,20 = 2.000 TL

- Toplam (KDV Dahil) = 10.000 + 2.000 = 12.000 TL

Örnek — %10 KDV ile:

Bir restoran faturasında matrah 500 TL ise:

- KDV Tutarı = 500 × 0,10 = 50 TL

- Toplam (KDV Dahil) = 500 + 50 = 550 TL

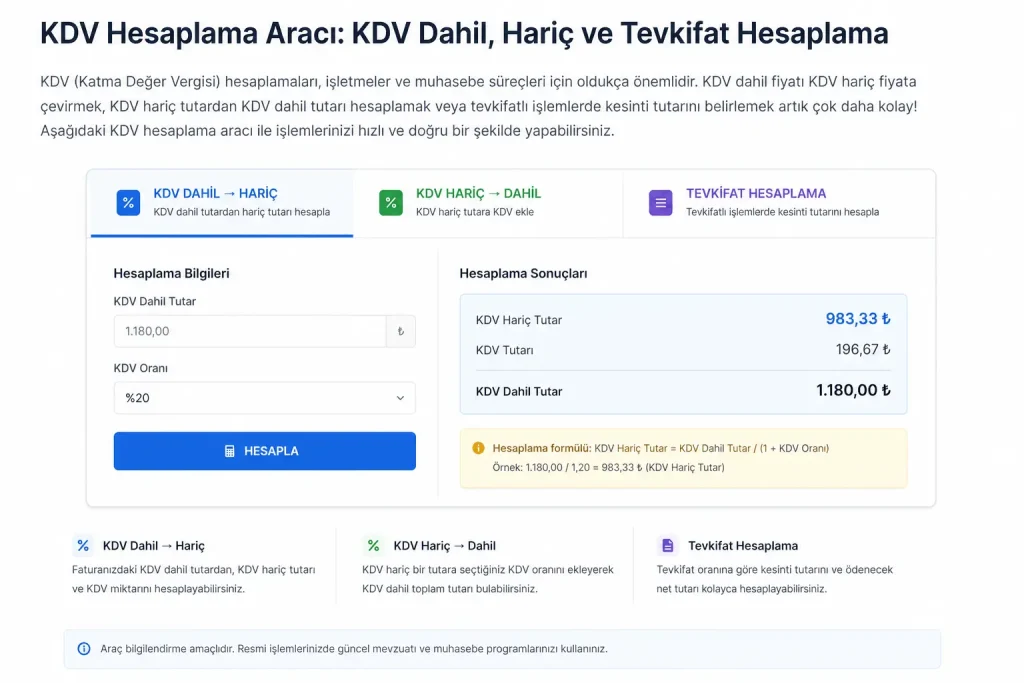

KDV Dahil Fiyattan KDV Hariç Fiyatı Bulma

Elinizde yalnızca KDV dahil tutar varsa (örneğin bir fişten) ve KDV’yi veya matrahi bulmak istiyorsanız bu formülü kullanın.

Formül:

Matrah (KDV Hariç) = KDV Dahil Fiyat ÷ (1 + KDV Oranı)

KDV Tutarı = KDV Dahil Fiyat − Matrah

Örnek — %20 KDV ile:

Toplam fatura tutarı 12.000 TL ise:

- Matrah = 12.000 ÷ 1,20 = 10.000 TL

- KDV Tutarı = 12.000 − 10.000 = 2.000 TL

Örnek — %10 KDV ile:

Toplam tutar 550 TL ise:

- Matrah = 550 ÷ 1,10 = 500 TL

- KDV Tutarı = 550 − 500 = 50 TL

Bu yöntemi kullanırken en sık yapılan hata, KDV oranını doğrudan toplam tutara uygulamaktır. Örneğin 12.000 TL’nin %20’si 2.400 TL değil, 2.000 TL’dir. Çarpma değil bölme işlemi uygulanmalıdır.

Tevkifatlı KDV Hesaplama

Tevkifat Nedir?

KDV tevkifatı; normalde satıcı tarafından beyan edilip ödenmesi gereken KDV’nin bir bölümünün, alıcı tarafından doğrudan vergi dairesine ödenmesi uygulamasıdır. Amaç, KDV kaçakçılığını önlemek ve vergi tahsilatını güvence altına almaktır.

Tevkifat; temizlik, güvenlik, inşaat, yemek ve taşımacılık gibi hizmetlerde yaygın olarak uygulanır.

Yaygın Tevkifat Oranları

| Hizmet Türü | Tevkifat Oranı | Satıcı Öder | Alıcı Öder |

|---|---|---|---|

| Yapım işleri | 4/10 | %12 (6/10) | %8 (4/10) |

| Temizlik, güvenlik, taşımacılık | 9/10 | %2 (1/10) | %18 (9/10) |

| Etüt, proje, danışmanlık | 9/10 | %2 (1/10) | %18 (9/10) |

| Makine, teçhizat bakımı | 5/10 | %10 (5/10) | %10 (5/10) |

Oranlar, Katma Değer Vergisi Genel Uygulama Tebliği’ne göre hazırlanmıştır. KDV oranının %20 olduğu varsayılmaktadır.

Tevkifatlı KDV Hesaplama Örneği

Senaryo: Bir inşaat firması, belediyeye 100.000 TL’lik yapım işi yapıyor. %20 KDV, 4/10 oranında tevkifata tabi.

- KDV Tutarı (Toplam) = 100.000 × 0,20 = 20.000 TL

- Alıcı (Belediye) Öder = 20.000 × 4/10 = 8.000 TL

- Satıcı (Firma) Öder = 20.000 × 6/10 = 12.000 TL

Faturada görünen toplam tutar yine 120.000 TL’dir; ancak vergi iki taraf arasında paylaşılmaktadır.

KDV Hesaplama Formülleri — Özet Tablo

| Senaryo | Formül | Örnek (%20) |

|---|---|---|

| KDV Hariç → KDV Tutarı | Matrah × Oran | 10.000 × 0,20 = 2.000 TL |

| KDV Hariç → KDV Dahil | Matrah × (1 + Oran) | 10.000 × 1,20 = 12.000 TL |

| KDV Dahil → Matrah | Toplam ÷ (1 + Oran) | 12.000 ÷ 1,20 = 10.000 TL |

| KDV Dahil → KDV Tutarı | Toplam − (Toplam ÷ (1 + Oran)) | 12.000 − 10.000 = 2.000 TL |

| Tevkifat (4/10) → Alıcı Payı | KDV × 4/10 | 2.000 × 0,4 = 800 TL |

| Tevkifat (4/10) → Satıcı Payı | KDV × 6/10 | 2.000 × 0,6 = 1.200 TL |

Sık Sorulan Sorular (S.S.S.)

KDV nasıl hesaplanır?

KDV hesaplamak için önce matrahı (vergisiz fiyatı) belirleyin, ardından ürün veya hizmetinize uygulanan KDV oranıyla çarpın. Sonucu matraha ekleyerek KDV dahil fiyata ulaşırsınız. Örneğin 1.000 TL’lik bir ürüne %20 KDV uygulanıyorsa KDV tutarı 200 TL, toplam fiyat 1.200 TL olur.

KDV dahil fiyattan KDV nasıl ayrıştırılır?

KDV dahil fiyatı (1 + KDV oranı)’na bölün. %20 KDV için 1,20’ye bölün. Çıkan sonuç matrahtır; matrahi toplamdan çıkardığınızda da KDV tutarını bulursunuz.

Tevkifatlı KDV nasıl hesaplanır?

Önce toplam KDV tutarını bulun. Ardından alıcının ödeyeceği payı belirlemek için KDV tutarını tevkifat oranıyla (örneğin 9/10) çarpın. Kalan oran (1/10) satıcının beyan edeceği kısımdır.

İki farklı KDV oranı aynı faturada olabilir mi?

Evet. Aynı faturada farklı oranlara tabi ürün veya hizmetler bulunabilir. Bu durumda her kalem için ayrı ayrı KDV hesaplanır; toplamlar faturanın alt bilgisinde gösterilir.

KDV hesaplama aracı neden kullanmalıyım?

Manuel hesaplamalarda özellikle tevkifat veya çoklu oran gibi karmaşık durumlarda hata riski yüksektir. KDV hesaplama işlemleri için manuel formüller yerine online araçları tercih edebilirsiniz; bu sayede hızlı, hatasız ve belgelenebilir sonuçlara ulaşırsınız.